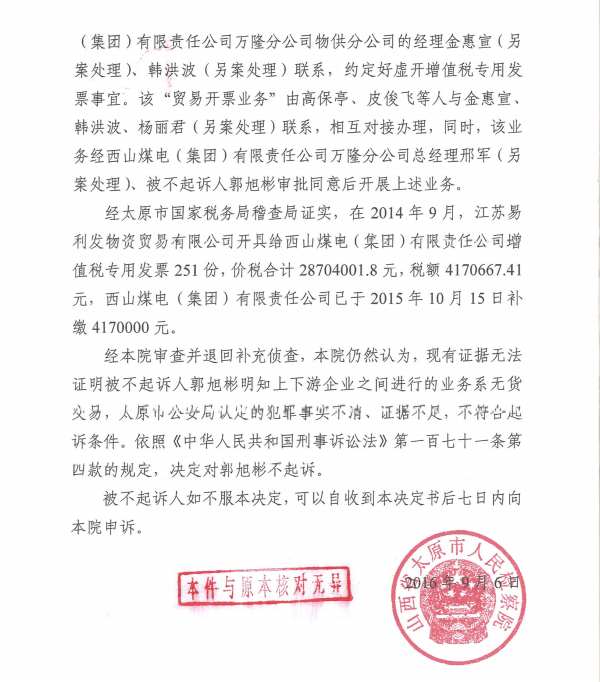

2014年9月,高某某(已 起诉)、皮某某(已起诉),明知江苏易利发物资贸易有限公司、 山东曲阜的5家企业与西山煤电(集团)有限责任公司(另案处 理)没有真实业务往来的情况下,为获取非法利益,与西山煤电(集团)有限责任公司万隆分公司物供分公司的经理金某某(另 案处理)、韩某某(另案处理)联系,约定好虚开增值税专用发票事宜。该“贸易开票业务”由高某某、皮某某等人与金某某、 韩某某、杨某某(另案处理)联系,相互对接办理,同时,该业 务经西山煤电(集团)有限责任公司万隆分公司总经理邢某(另 案处理)、被不起诉人郭某某审批同意后开展上述业务。

经太原市国家税务局稽查局证实,在2014年9月,江苏易 利发物资贸易有限公司开具给西山煤电(集团)有限责任公司增值税专用发票251份,价税合计28704001.8元,税额4170667.41 元,西山煤电(集团)有限责任公司已于2015年10月15日补 缴 4170000 元。

二、【辩护思路】朱帅律师在接受嫌疑人的委托后,立即介入案情,展开有关虚开增值税专用发票犯罪案件的法律法规搜集及相关案例搜集整理工作,并且多次前往看守所会见本案当事人,全面了解案件情况,搜集案件相关证据资料。此外,承办律师全方面了解有关本案中的重要情节,从而从法律层面提出了关于本案的法律意见书。最终检察院对当事人做出了不起诉决定。

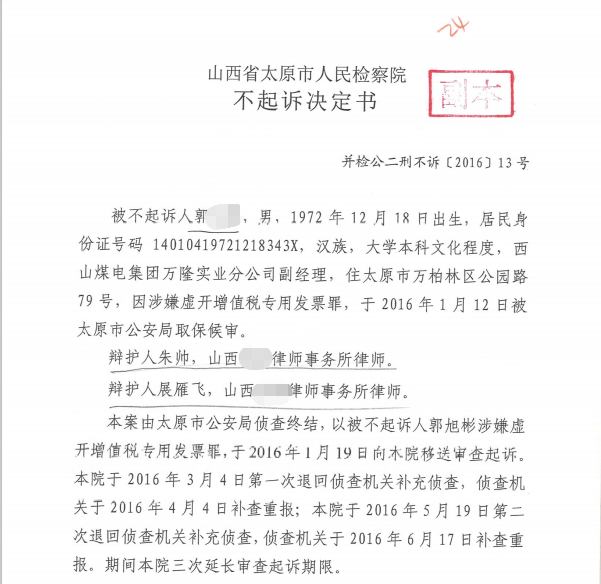

三、【判决结果】——不起诉山西省太原市人民检察院于2016年9月6日作出并检公二刑不诉(2016)13号决定书,认为现有证据无法 证明被不起诉人郭某某明知上下游企业之间进行的业务系无货交易,人原市公安局认定的犯罪事实不清、证据不足,不符合起 诉条件。依照《中华人民共和国刑事诉讼法》第一百七十一条第 四款的规定,决定对郭某某不起诉。

Appointment message

山西德昭律师事务所

地址:山西省太原市小店区亲贤北街新时代广场20层

电话:0351-7233666

微信公众号:shanxidezhaolvshi联系邮箱:sxdzlssws@163.com

客服专员

订阅号